Alors que l’indice de l’accès à la propriété augmente sans cesse, il devient de plus en plus difficile de se procurer une maison pour les jeunes acheteurs.

Il y a lieu d’élaborer une planification permettant d’accumuler votre épargne en vue de l’acquisition d’une nouvelle résidence tout en utilisant les avantages du compte d’épargne libre d’impôt (CELI). Ainsi, les coûts de propriété seront réduits substantiellement. Voici, étape par étape, une stratégie d’accumulation dans le CELI en vue de le transformer en REER dans cinq ans et profiter du Régime d’accession à la propriété (RAP) pour l’achat futur d’une habitation admissible qui deviendra votre lieu principal de résidence.

Étape nº 1

Accumulez des épargnes de 5 000 $ par année pendant cinq ans dans un CELI. Effectuez des prélèvements systématiques correspondant avec le dépôt de votre salaire dans votre compte bancaire.

Depuis 2009, chaque résident canadien âgé d’au moins 18 ans s’est vu attribuer un montant de 5000 $ en droits de cotisation pour gagner un revenu de placement exempt d'impôt à l'intérieur d'un compte d'épargne libre d'impôt (CELI), tout au long de sa vie. Ce plafond annuel est indexé en fonction du taux d’inflation et arrondi au 500 $ près. Ces cotisations ne sont pas déductibles du revenu imposable, mais le revenu généré par cette épargne ne sera pas imposé.

Lorsque votre taux d’imposition est faible, il n’est pas très avantageux de cotiser dans un REER. Il convient donc d’accumuler des sommes dans le CELI en vue de cotiser au REER lorsque vos revenus seront plus élevés.

Étape nº 2

Après la cotisation dans le CELI au début de l’an 5, effectuez un retrait maximum de 25 000 $ de ce compte pour cotiser à votre REER. Pour ce faire, vous devrez posséder suffisamment de droits admissibles au REER. Ce retrait créera de nouveaux droits de cotisation du même montant dans votre CELI, l’année civile suivante.

Il est préférable de verser votre dernier 5000 $ au CELI dans les premiers mois de l’an 5, afin de cotiser votre accumulation dans un REER dans les 60 premiers jours de cette même année, qui sera aussi l’année d’acquisition de votre nouvelle propriété.

Validez votre admissibilité à titre d’acheteur d’une première maison pour participer au Régime d’accession à la propriété (RAP). Si vous vous êtes déjà prévalu du RAP et que vous avez entièrement remboursé vos fonds, vous pourriez être admissible de nouveau au Régime, si vous respectez toutes les conditions.

Étape nº 3

Réclamez votre déduction REER dans votre déclaration de revenus que vous produirez avant le 30 avril pour récupérer le remboursement d’impôt immédiatement dont le montant dépendra de votre taux marginal d’imposition. À titre d’exemple, pour un taux marginal d’imposition de 38,4 %, votre remboursement d’impôt devra se chiffrer autour de 9600 $ (25 000 $ multiplié par 38,4 %).

Étape nº 4

Pour être admissible au RAP, vous devez attendre 90 jours après le versement de votre cotisation avant de retirer votre REER. Votre retrait de 25 000 $ sera libre d’impôt. Conservez ce montant pour cotiser à votre CELI, l’année civile suivante.

Étape nº 5

Ce n’est pas votre retrait de 25 000 $ qui servira de mise de fonds pour l’achat de votre nouvelle demeure, mais plutôt votre remboursement d’impôt de votre cotisation REER. Votre remboursement peut aussi servir à acquitter les frais de propriété tels que les taxes foncières, les droits de mutation, les frais juridiques ou autres frais nécessaires pour l’acquisition de votre nouvelle habitation. Cet argent n’est pas spécifiquement destiné à votre mise de fonds.

Étape nº 6

Au début de l’an 6, cotisez le retrait de 25 000 $ de votre REER dans votre CELI. Rappelez-vous que vous possédez de nouveaux droits de cotisation, à la suite à votre retrait de l’an 5.

Étape nº 7

Avec votre CELI, vous aurez toutes les liquidités nécessaires pour rembourser votre REER, tel que requis par le programme RAP.

Dans la deuxième année suivant le retrait de votre REER, ou dans les 60 premiers jours de l’année suivante, retirez un montant de 1 667 $ de votre CELI soit 1/15 de 25 000 $, pour effectuer le remboursement requis dans votre REER et ainsi de suite, pendant les quatorze prochaines années.

Chaque année, les retraits de 1667 $ créeront de nouveaux droits de cotisation au CELI, l’année civile suivant votre retrait.

Plus vos rendements à l’intérieur de votre CELI seront élevés, moins le montant initial de votre cotisation servira au remboursement annuel de votre REER. Idéalement, vos retraits de 1667 $ proviendront de la rentabilité de votre CELI afin de préserver votre capital investi.

Ainsi, après 15 ans, vous détiendrez de nouveau un REER d’au moins 25 000 $, sans compter les rendements obtenus sur vos placements en plus des montants investis dans votre CELI.

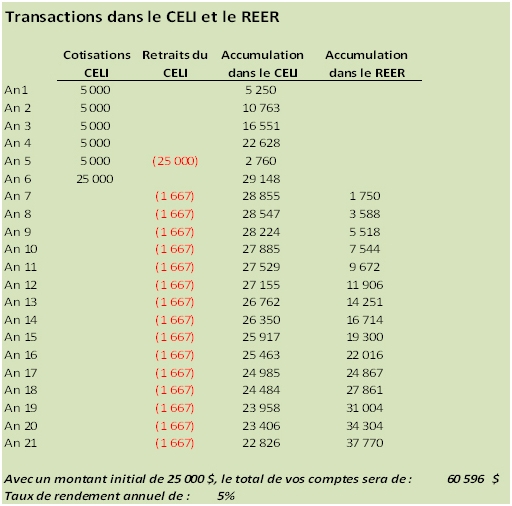

Dans le tableau suivant, il est démontré que si vous obtenez des rendements annuels de 5 %, l’accumulation de votre CELI et votre REER au bout du programme RAP représentera un montant estimé à 60 596 $.

Maintenant que vous avez acquis de bonnes habitudes d’épargne, continuez à cotiser annuellement dans votre CELI et à votre REER de sorte à profiter pleinement de vos rendements à l’abri de l’impôt.

Source : Argent

I am wondering how I might be notified whenever a new post has been made. I've subscribed to your RSS feed which must do the trick! Have a great day!

50만원소액대출

먹튀검증

Vidiget youtube downloader is the free and fastest online tool to download youtube video. With this youtube video downloader, you can easily download and save youtube videos and audios in mp4 or mp3 format.

online youtube downloader